7x

营收增长倍数

2019→2024

2019→2024

11x

净利润增长倍数

2019→2024

2019→2024

+70%

储能业务增速

2024年

2024年

37%

全球动力电池

市场份额

市场份额

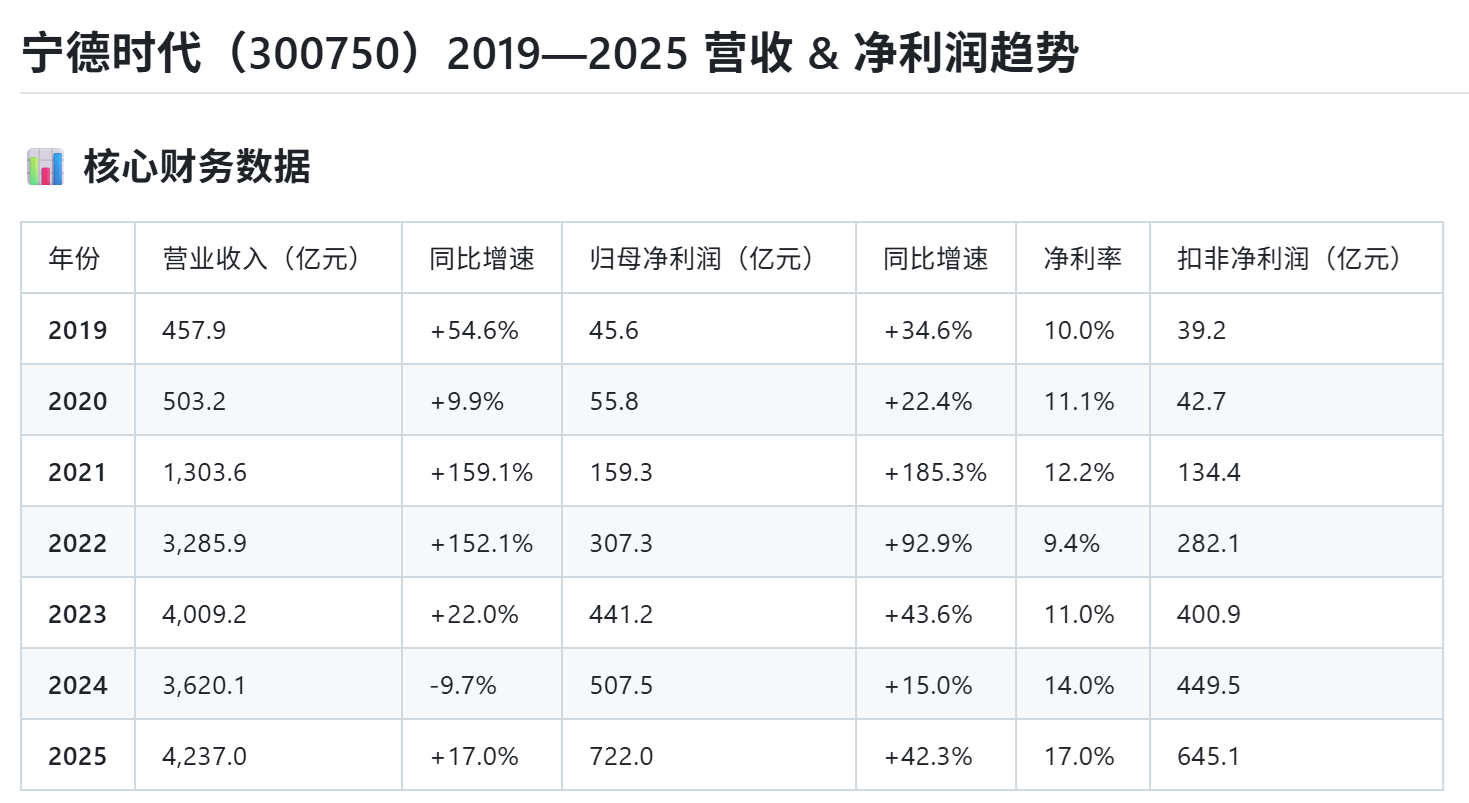

1营收与净利润:增长放缓是事实

先看最直接的数据。宁德时代2019-2024年营收从457亿增至3620亿,5年增长约7倍,这个增速任何行业都算优秀。净利润从45亿增至503亿,增长11倍,说明不只是规模扩张,盈利质量也在提升。

但增速节奏发生了变化:

- 2021年:营收增长159%,净利润增速暂时承压(锂价暴涨吃掉利润)

- 2022年:净利润增速145%(锂价回落,毛利率修复)

- 2023年:净利润增速43%(行业价格战加剧)

- 2024年:净利润增速15%(成熟期节奏)

这条趋势线告诉你:宁德时代从「成长股」正在切换到「价值股」形态。对应的,它的合理估值中枢也在下移,20-30倍PE是新的合理区间,而不是2021年的100倍。

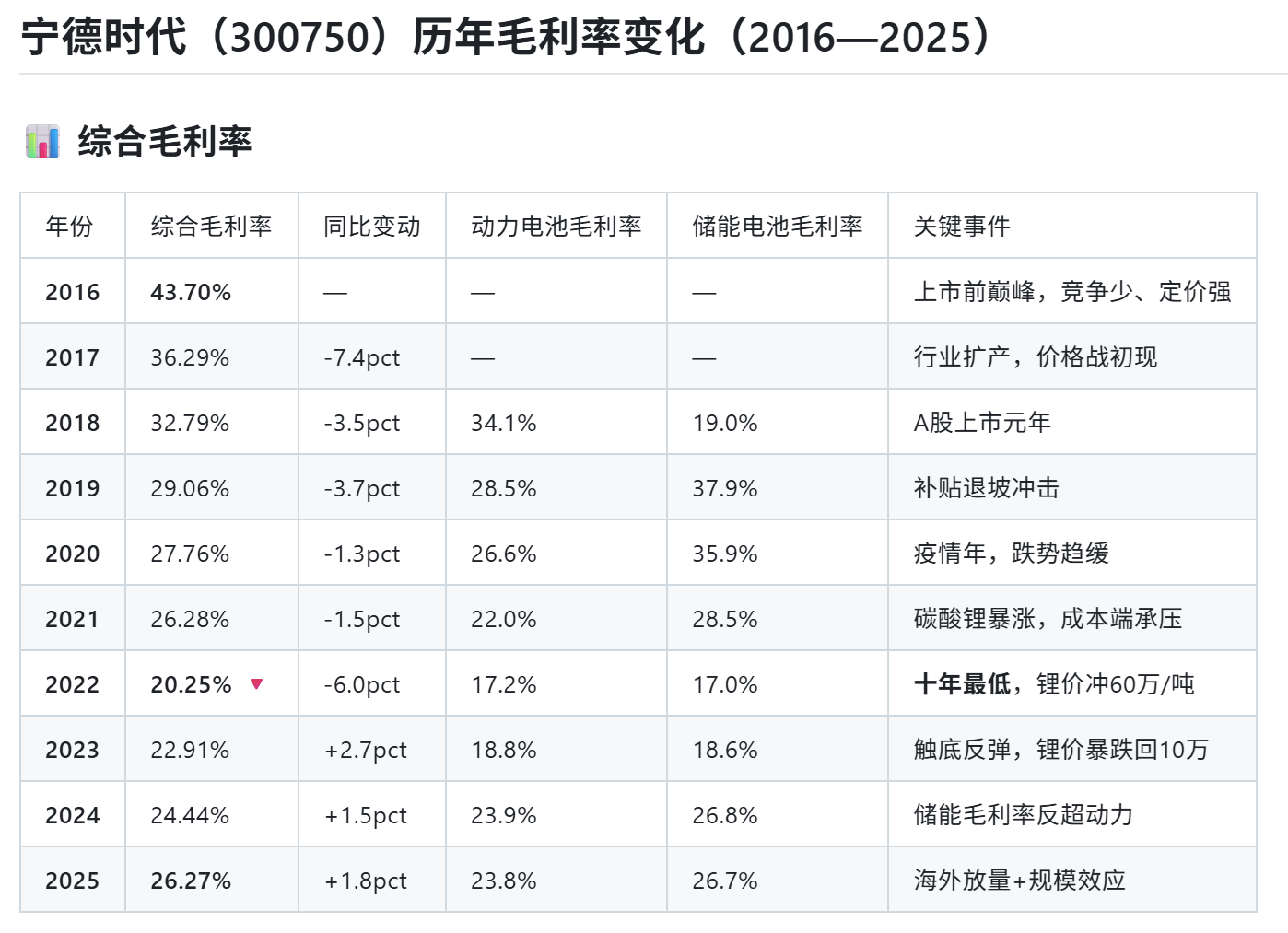

2毛利率:盈利质量如何?

毛利率是判断一家制造企业盈利质量的核心指标。宁德时代毛利率走势:

- 2019-2020年:29%-27%(健康水平)

- 2021-2022年:22%-20%(锂价暴涨冲击原材料成本)

- 2023-2024年:22%-26%(锂价回落+成本管控,毛利率回升)

2024年毛利率回升至26.3%是一个积极信号。这说明宁德时代对上游原材料的议价能力在恢复,成本端压力在减轻。长期持有的核心假设之一:毛利率能否稳定在25%以上。

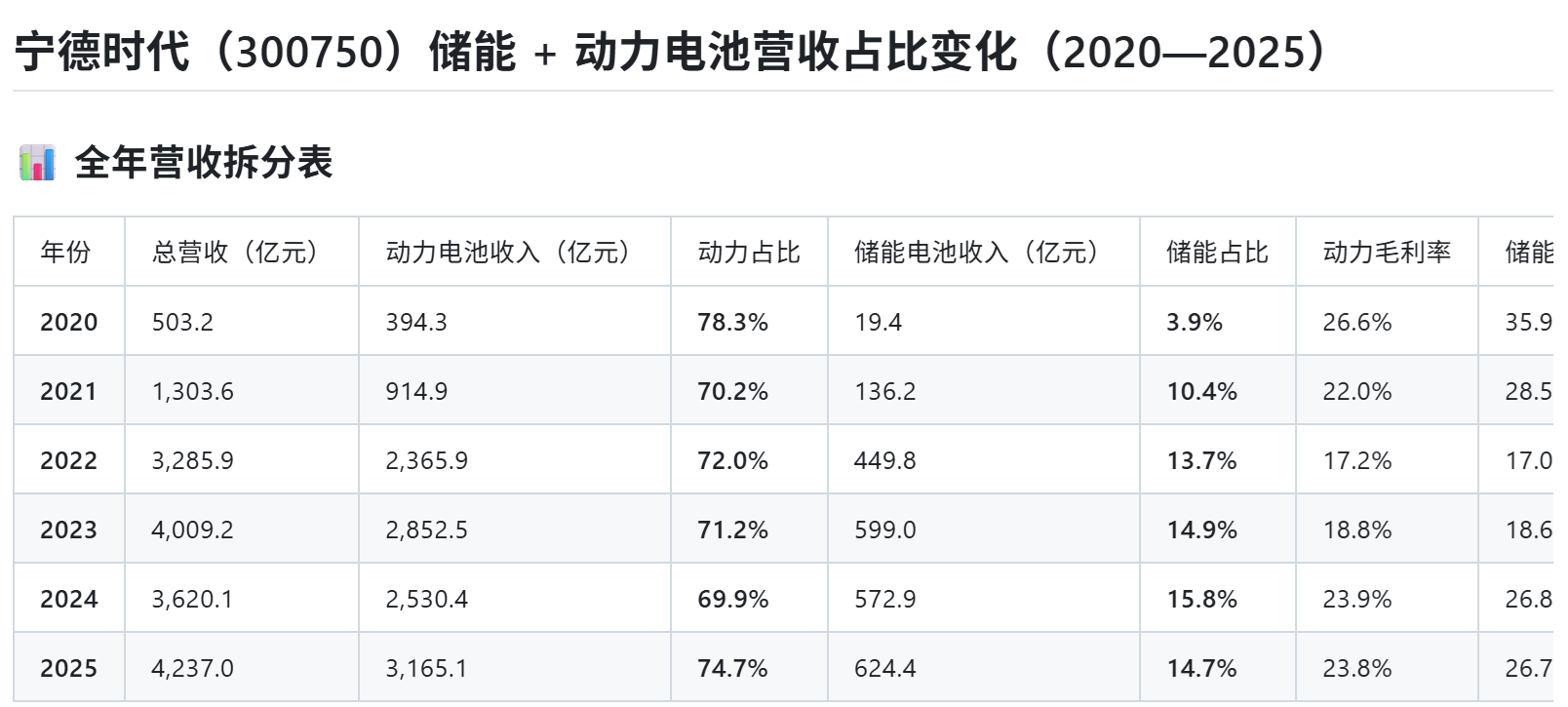

3储能业务:真实的第二增长曲线

储能业务是目前该公司增长最快的板块,也是长期持有逻辑的重要支撑之一。

- 2022年储能营收362亿,占总营收约11%

- 2023年储能营收599亿,同比+65%

- 2024年储能营收615亿,同比+3%(增速有所放缓)

⚡ 储能增速从65%降至3%,是短期需求节奏波动,还是天花板提前到来?这是长期持有者需要持续关注的核心问题。

全球储能装机量在能源转型大背景下仍有5-10年高增长窗口,但公司能否保持全球储能市场40%以上的份额,取决于海外工厂落地速度和本土竞争格局。

4适合和不适合长期持有的投资者画像

| 类型 | 判断 | 原因 |

|---|---|---|

| 3年以上投资期,仓位≤15% | 适合 | 时间维度足够穿越短期波动,仓位控制降低尾部风险 |

| 理解动力电池+储能行业逻辑 | 适合 | 能在下跌时判断是「行业变了」还是「市场情绪」,不会盲目割肉 |

| 定投策略,分批建仓 | 适合 | 均摊成本,降低择时风险,适合新能源行业长期看好但不确定节奏的投资者 |

| 需要1年内看到回报 | 不适合 | 它短期波动剧烈,1年内可能50%的涨幅也可能30%的亏损 |

| 无法接受账面亏损20%+ | 不适合 | 持仓期间随时可能出现20%-40%的回撤,承受不了就会被迫割肉 |

| 重仓(仓位>30%) | 不适合 | 单只股票过高集中度,一旦出现系统性利空,损失难以承受 |

5定投模拟:如果从2022年开始每月定投呢?

以2022年1月(股价约480元)开始,每月定投2000元,持续3年至2025年1月:

- 累计投入:72000元

- 平均成本约:263元(因为下跌时买入更多份额)

- 2025年1月股价约246元:账面亏损约6.5%

关键结论:即使从相对高位开始定投3年,亏损幅度远小于高点重仓一次性买入(高点重仓者亏损约48%)。定投的本质是把择时风险转化为时间成本。

⚠️ 重要提示:本文内容仅为信息分享和教育目的,不构成任何投资建议或推荐。以上数据基于历史财务报告,不代表未来表现。股市有风险,投资需谨慎。