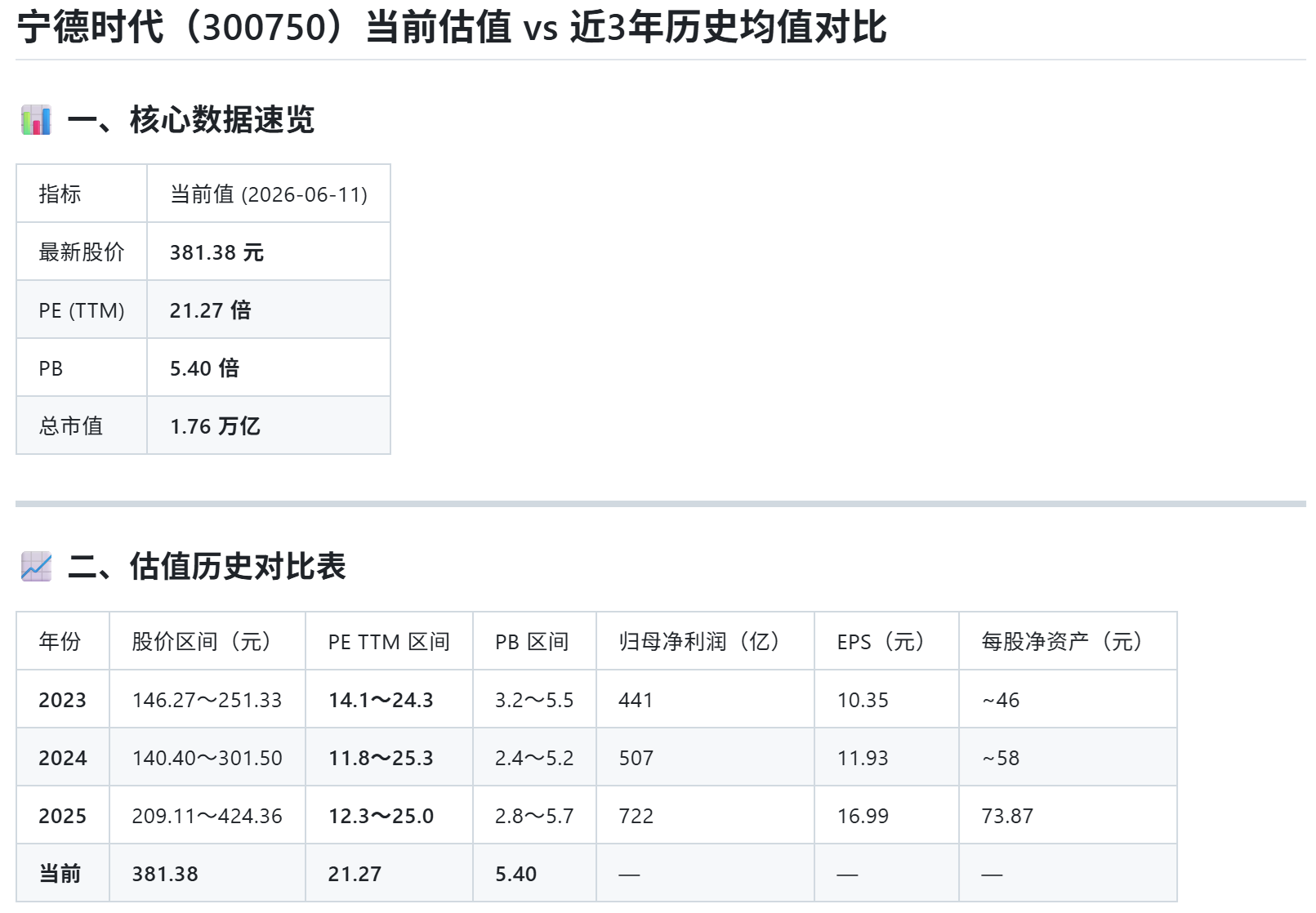

历史最高PE

~120倍

2021年11月

当前PE

~25倍

2025年

锂价跌幅

-80%

2022高位至今

1原因一:估值泡沫的必然回归(最主要原因)

这是最容易被忽视、但影响最大的原因。2021年底,宁德时代的PE一度超过120倍。换句话说,市场当时愿意为它未来120年的利润付钱。这在任何行业都是极度高估。

从120倍PE回归到25倍,即使公司每年净利润保持15%增长,股价也会跌。这不是公司出了问题,是当年买入者支付了太高的价格。

📐 算法:2021年底净利润约160亿,股价对应市值约1.3万亿(PE约81倍)。2024年净利润503亿,如果市场只愿给25倍PE,对应市值约1.26万亿。净利润增长3倍,但股价几乎没涨。这就是估值压缩的威力。

教训:买入时支付的价格,决定了未来能不能赚到钱,跟公司好不好没有直接关系。

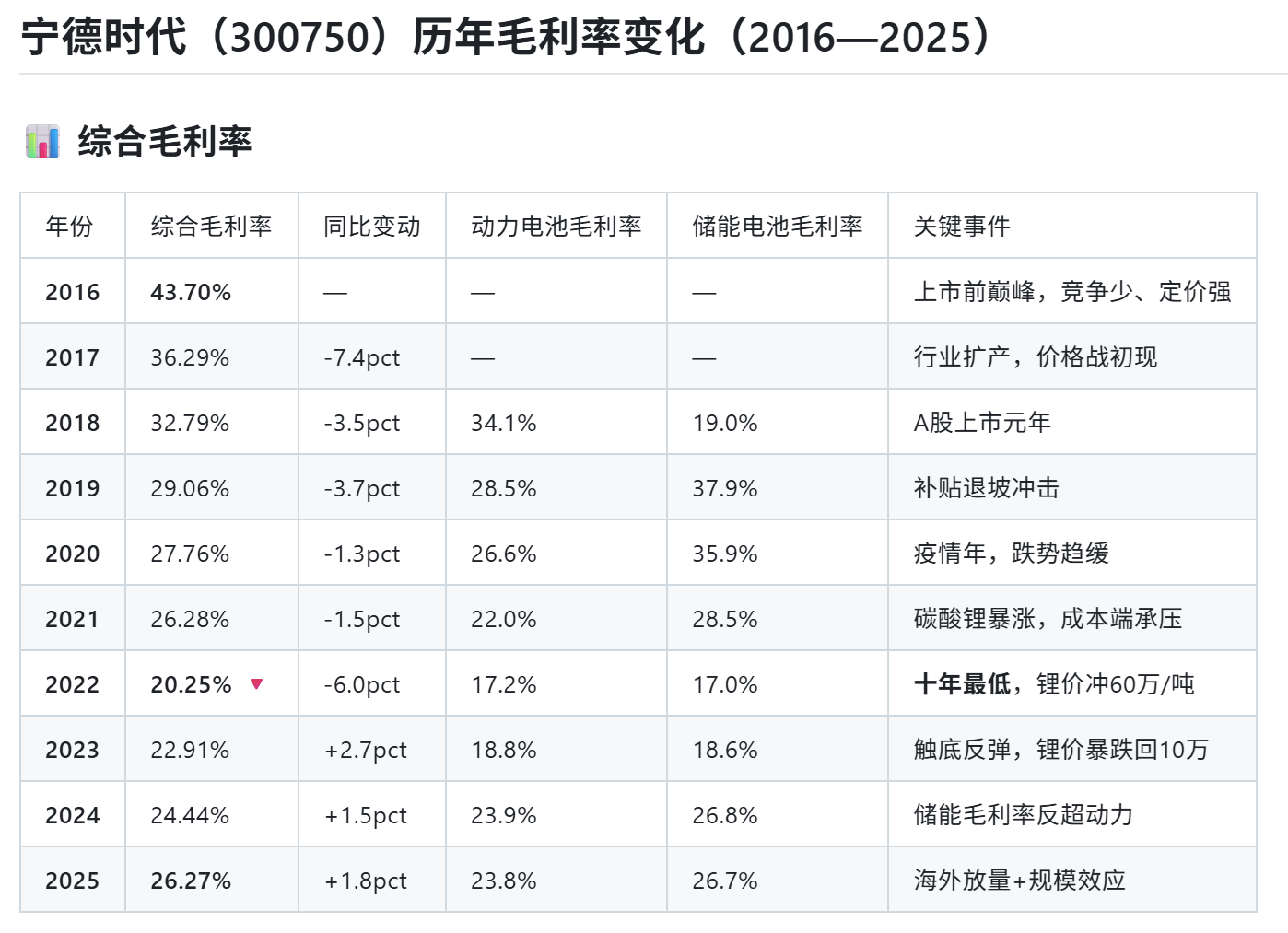

2原因二:锂价暴涨暴跌重构毛利率预期

2021-2022年,全球锂资源供给紧张,碳酸锂价格从5万元/吨暴涨至60万元/吨,涨了12倍。这直接吃掉了宁德时代的毛利率——2021年毛利率从29%跌至22%。

然后发生了反转:2023年开始,锂价从60万元暴跌至现在约7-8万元,跌了约87%。市场本来预期毛利率会快速修复,但由于动力电池行业价格战激烈,下游整车厂逼宁德时代降价,毛利率修复的弹性比预期弱。

- 锂价暴涨→宁德时代毛利率承压→市场担忧盈利能力→股价下跌

- 锂价暴跌→本应改善,但价格战抵消了成本优势→股价继续承压

这是一个「左右挨打」的困境。 锂价高了不好,但锂价低了也不是纯利好,因为整车厂会逼你降价分享成本红利。

3原因三:大客户自供,增长天花板的隐忧

宁德时代的商业模式建立在「为车厂供应电池」上。但这个逻辑的长期风险是:车厂会不会自己做电池?

答案是:正在发生。

- 比亚迪:弗迪电池几乎完全自供,已不再是宁德时代客户

- 特斯拉:4680电池自研,目标是逐步降低对外部电池供应商的依赖

- 大众、通用:与电池企业合资建厂,掌握更多话语权

这个趋势不是说CATL的客户会「归零」,而是说该公司的可寻址市场(TAM)未来的增速可能低于行业整体增速,因为自供比例在逐步提升。

这是一个5年维度的结构性风险,不会在1个季报里体现,但市场会提前定价。

跌了之后,怎么处理?

如果你已经亏损,面对三种不同情况:

| 你的处境 | 合理的做法 | 不合理的做法 |

|---|---|---|

| 买入时想清楚了逻辑,现在逻辑还在 | 继续持有或适量加仓,等待逻辑兑现 | 因为亏损焦虑就割肉(可能卖在底部) |

| 买入时没有想清楚逻辑 | 先补课,搞清楚自己为什么持有,再决定去留 | 凭感觉继续持有或一刀割肉 |

| 亏损已超过个人止损线 | 按原计划止损,保住本金参与下一次机会 | 死扛,幻想涨回来,越套越深 |

💡 「跌了」本身不是信号,「买入的理由是否还成立」才是信号。每次做持有/卖出决策时,问自己:如果今天才第一次了解这只股票,我还会买吗?

⚠️ 重要提示:本文内容仅为信息分享和教育目的,不构成任何投资建议或推荐。股市有风险,投资需谨慎。所有投资决策应由投资者本人独立判断,并对自身行为负责。