核心结论

- PE(市盈率)看"贵不贵",PB(市净率)看"资产值不值",两者结合判断更全面

- 宁德时代近3年PE区间约20-60倍,当前PE处于历史中等偏低分位

- 与比亚迪相比:宁德时代是纯电池供应商,比亚迪是整车+电池,估值逻辑不同

- 横向对比同板块:宁德时代市占率最高,溢价合理,但绝对估值仍属成长股范畴

什么是PE(市盈率)?怎么用于宁德时代?

PE = 股价 ÷ 每股收益(EPS)

例如:宁德时代当前股价246元,近12个月EPS约9.8元,则PE ≈ 25倍。意思是:投资者愿意为宁德时代每赚1元利润,支付25元。

PE高低本身没有绝对好坏,关键看两件事:

- 横向比较:同板块其他电池企业PE是多少?宁德时代溢价/折价多少?

- 纵向比较:当前PE在宁德时代自身历史区间中处于什么百分位?

什么是PB(市净率)?宁德时代适合用PB估值吗?

PB = 股价 ÷ 每股净资产

PB更适合资产密集型企业(如银行、地产)。对于CATL这类技术驱动型企业,PB有一定参考价值,但不能单独使用——因为技术壁垒、品牌价值、客户关系等无形资产无法在账面净资产中体现。

该公司 vs 比亚迪:估值逻辑有何不同?

这是投资者最常问的对比问题。两家公司都是新能源巨头,但商业模式本质不同:

| 维度 | 公司(300750) | 比亚迪(002594) |

|---|---|---|

| 主营业务 | 动力电池 + 储能电池(纯供应商) | 整车 + 电池 + 电子(全产业链) |

| 收入来源 | 对外供货,依赖车企客户 | 自产自销,汽车销量直接驱动 |

| 估值逻辑 | 电池行业龙头溢价 + 技术壁垒 | 整车成长股 + 品牌 + 垂直整合 |

| PE参考价值 | 较高,盈利稳定性较强 | 较高,但汽车周期性影响大 |

| PB参考价值 | 中等,重资产+无形资产并存 | 中等偏低,整车厂资产规模大 |

| 股息率 | 较低(成长股风格) | 较低(再投资优先) |

结论:不能直接用PE数值横向比较它和比亚迪,因为业务结构差异导致盈利质量不同。更合理的做法是,CATL与同板块纯电池企业(如亿纬锂能、国轩高科)对比,比亚迪与整车企业(如长城、吉利)对比。

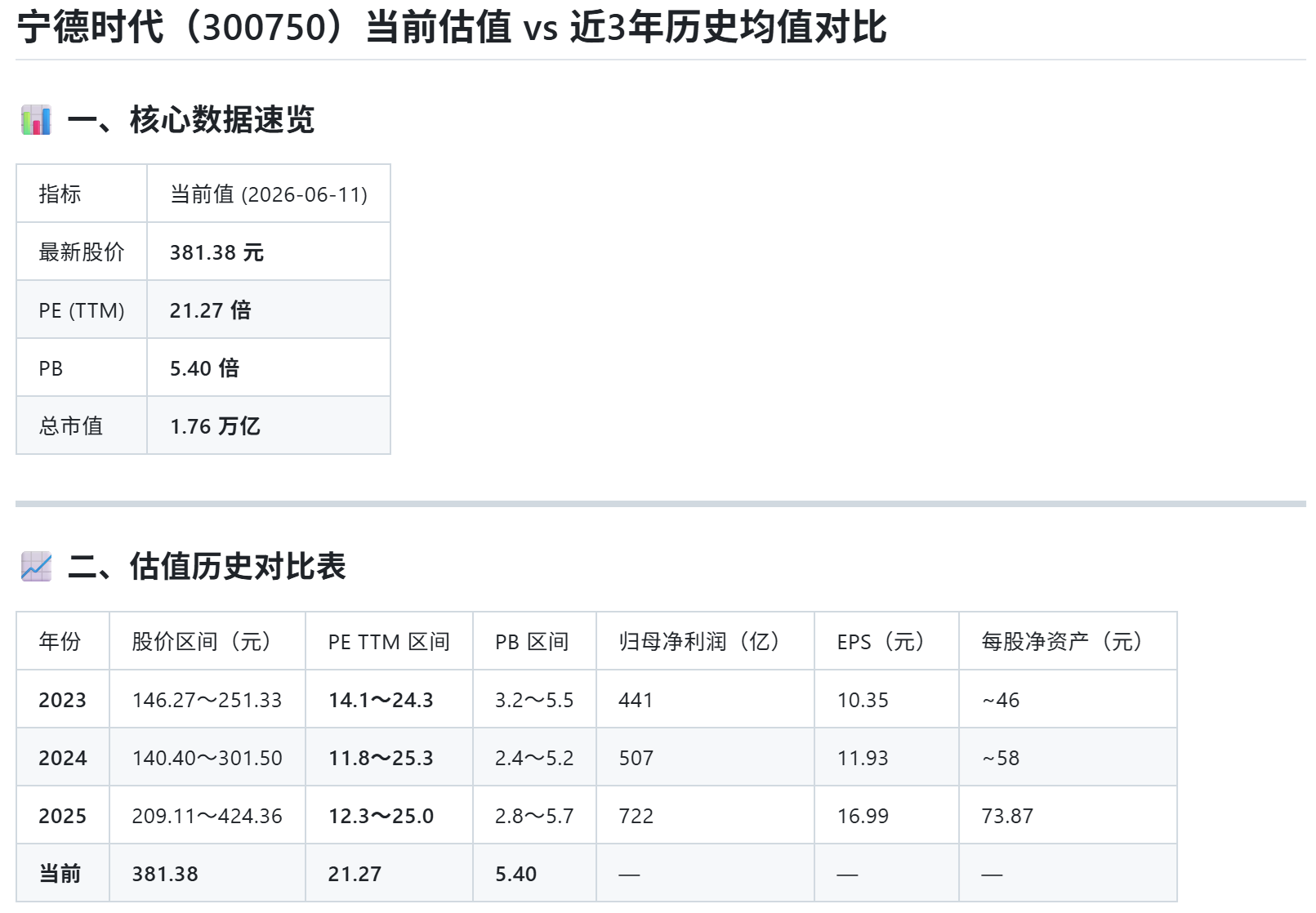

该公司历史PE估值区间

根据公开数据,公司历史PE区间大致如下(TTM口径):

- 2019年(上市初期):PE约50-80倍,高成长预期+小盘溢价

- 2020-2021年(牛市顶部):PE最高超过100倍

- 2022年(调整期):PE回落至25-40倍区间

- 2023-2024年:PE区间约20-35倍,估值中枢下移但趋于稳定

当前PE若处于近3年20-35倍区间的下半段,通常认为估值偏低;若接近40倍以上,需要更高的盈利增速来支撑。

估值只是参考,不是买卖信号

需要特别强调:PE/PB估值是分析工具,不是买卖信号。即使PE处于历史低位,如果行业基本面恶化(如锂矿价格暴涨、竞争加剧、下游需求下滑),股价仍然可能继续下跌。

完整的投资决策应该包括:估值判断 + 基本面分析 + 行业景气度 + 个人风险承受能力。

用EasyClaw查询CATL最新PE/PB数据

免费下载EasyClaw

输入"该公司300750估值",实时获取PE、PB及同板块对比

风险提示:本文估值数据为历史参考区间,实际数据随市场变化而变化。PE/PB估值方法存在局限性,不能单独作为投资决策依据。本文不构成任何投资建议,投资有风险,入市需谨慎。

常见问题

宁德时代PE比比亚迪高还是低?

公司(300750)当前PE约25倍(TTM口径,数据随市场变化)。近3年PE区间大约在20-45倍之间。判断是否合理需结合历史分位和同板块横向对比。

宁德时代PE比比亚迪高还是低?

通常情况下,它和比亚迪的PE水平相近,但因业务结构不同(CATL纯电池 vs 比亚迪整车+电池),直接对比意义有限。更合理的比较是该公司与亿纬锂能等同类纯电池企业横向对比。

PE多少倍算便宜?

没有绝对标准。对公司而言,PE处于历史区间下半段(近3年偏低约20-25倍区间)时,从历史均值角度相对便宜;但便宜不等于安全,还需要确认业绩没有大幅下滑风险。

PB低说明宁德时代便宜吗?

不一定。它有大量无形资产(品牌、技术、客户关系),这些无法体现在账面净资产中。PB低可能只是账面资产少,而非市场低估。对CATL这类科技成长企业,PE比PB更有参考价值。