当前PE(TTM)

约25倍

历史中位水平

近3年估值区间

15x — 120x

2021年高峰120倍

2024年净利润

503亿

同比+15%

1估值判断:现在贵不贵?

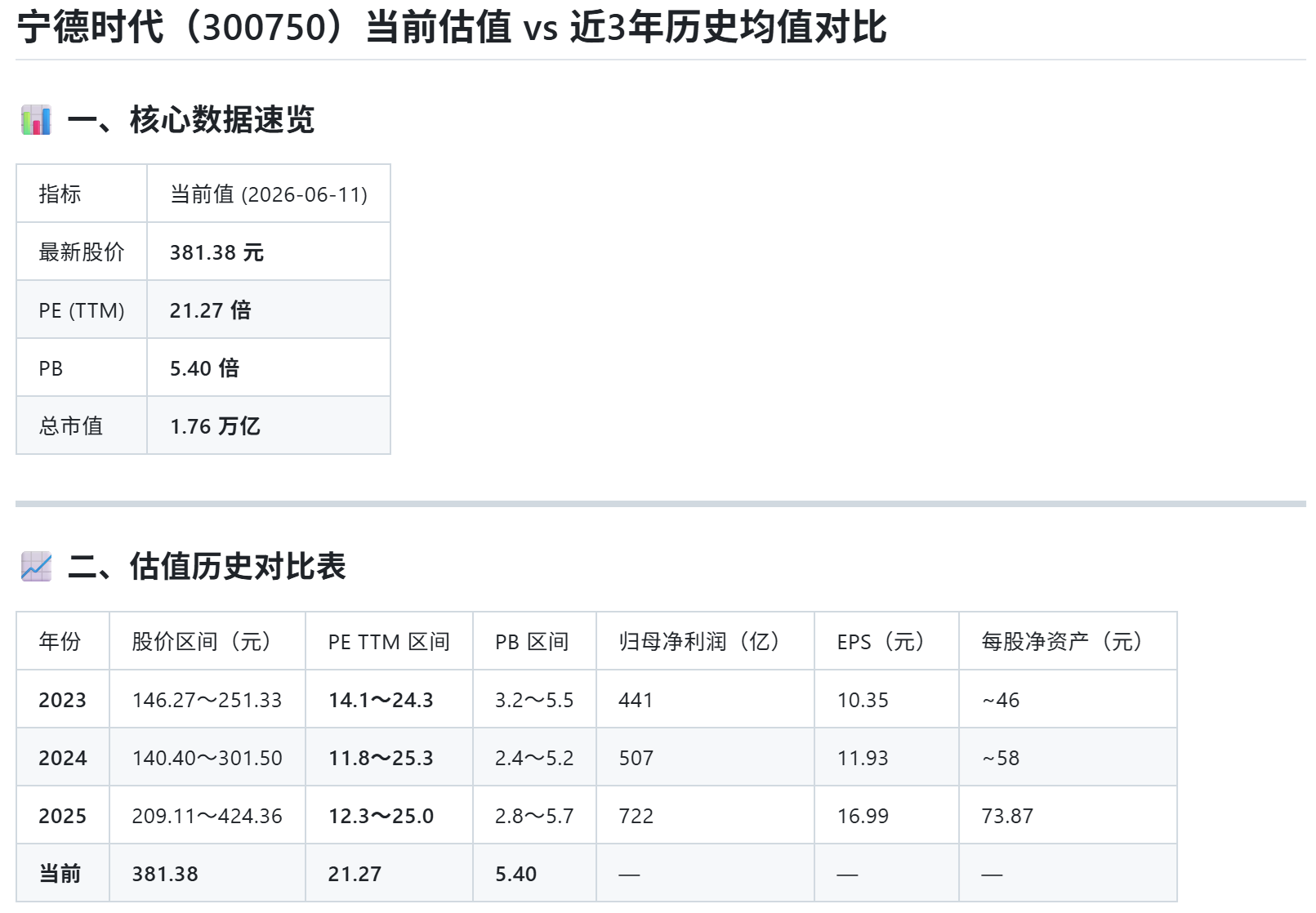

宁德时代当前PE约25倍,处于近三年历史估值的中位偏低区间。参照系很重要:2021年市场最疯狂时PE一度超过120倍,2022年底跌到15倍附近时往后看却是不错的买点。

25倍不算便宜,但也没有泡沫。核心问题是:你认为未来3年净利润能否保持10%-15%的增速?如果能,当前估值合理;如果增速大幅下滑,PE会被动抬升,股价也会承压。

跟同行业比,宁德时代贵吗?

动力电池板块中,比亚迪、亿纬锂能、国轩高科是主要参照。宁德时代PE通常高于行业均值,因为市场给了它龙头溢价——这个溢价合不合理,需要你自己判断。

2业绩趋势:增长逻辑还在吗?

宁德时代2019-2024年营收从457亿增至3620亿,净利润从45亿增至503亿。但增速在放缓:2022年净利润增速145%,2023年43%,2024年15%。高增速时代已过去,现在是一家进入成熟期的龙头企业。

- 动力电池:全球市占率37%,增速随行业渗透率触顶而放缓

- 储能业务:2024年营收615亿,同比+70%,是当前增速最快的板块

- 海外扩张:匈牙利、德国工厂陆续投产,增量逻辑清晰但周期较长

3行业格局:护城河还稳吗?

宁德时代最大的竞争威胁是客户自供趋势。比亚迪弗迪电池已基本自供,特斯拉4680自研持续推进,大众、通用也在培育自己的供应链。短期看,CATL客户分散度足够(国内外客户超60家)。但5年维度看,这是真实存在的结构性压力。

技术壁垒(麒麟电池、钠离子电池)+ 产能规模 + 供应链整合能力,三重护城河让短期颠覆很难,但护城河收窄的信号值得持续关注。

4仓位控制:买多少才对?

- 该公司是高波动个股,历史最大回撤超60%

- 建议单只股票仓位不超过总资金的 15%-20%

- 如果对这只股票不熟,从 5%-10% 的轻仓开始观察

- 分批买入比一次性建仓风险更低

5止损设置:知道边界在哪里

买入之前,先想好什么情况下必须离场。没有止损计划就买入,等于没有计划。

- 价格止损:买入价的 -10% 到 -15%,触发就执行,不犹豫

- 逻辑止损:当初买入的理由不再成立(如储能业务增速骤降),无论盈亏都离场

- 时间止损:持有超过预设时间(如12个月)但仍亏损,重新评估逻辑

!风险清单

| 风险项 | 程度 | 说明 |

|---|---|---|

| 锂价波动 | 高 | 锂价每下跌10%,毛利率约提升0.5-1pct;反弹则相反 |

| 客户自供趋势 | 中 | 比亚迪已自供,特斯拉4680持续推进,中期存在客户流失风险 |

| 估值压缩风险 | 中 | 增速放缓后PE预期可能从25倍压缩至18-20倍 |

| 地缘政治 | 中 | 欧美对中国电池征税政策持续演变,影响海外工厂盈利预期 |

| 流动性风险 | 低 | 创业板权重股,日均成交量充足,流动性风险较低 |

⚠️ 重要提示:本文内容仅为信息分享和教育目的,不构成任何投资建议或推荐。股市有风险,投资需谨慎。所有投资决策应由投资者本人独立判断,并对自身行为负责。