2025 年报四组关键数据

2026Q1 数据:业绩爆发再确认

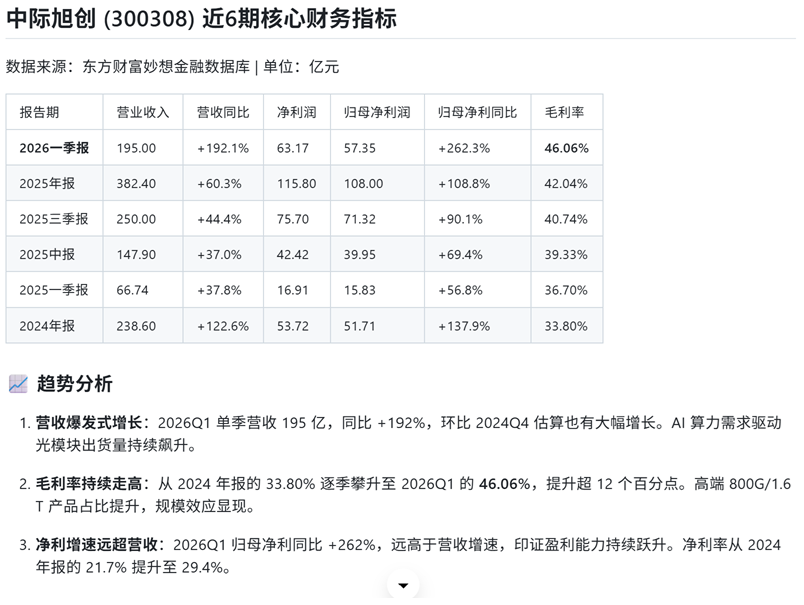

论点①:六期财务对比表,看清拐点真实位置

把过去 6 个报告期(2024 年报至 2026Q1)的真实数据并排放在一张表里,可以看出业绩拐点出现在 2025Q3 之后——单季度净利同比从 +90% 一路上行到 +262%。

| 报告期 | 营收 | 营收同比 | 归母净利 | 净利同比 | 扣非净利 |

|---|---|---|---|---|---|

| 2026Q1 | 195 亿 | +192.1% | 57.35 亿 | +262.3% | 57.18 亿 |

| 2025 年报 | 382.4 亿 | +60.25% | 108 亿 | +108.8% | 107.1 亿 |

| 2025 三季报 | 250 亿 | +44.43% | 71.32 亿 | +90.05% | 70.84 亿 |

| 2025 中报 | 147.9 亿 | +36.95% | 39.95 亿 | +69.4% | 39.75 亿 |

| 2025 一季报 | 66.74 亿 | +37.82% | 15.83 亿 | +56.83% | 15.68 亿 |

| 2024 年报 | 238.6 亿 | +122.6% | 51.71 亿 | +137.9% | 50.68 亿 |

数据来源:东方财富妙想金融数据 · 取数时间 2026-06-12

论点②:毛利率 +7.96pct 的拐点归因

2025 年报毛利率 42.61%,比 2024 年提升 7.96 个百分点,这是一个非常显眼的拐点。从公开信息推断,主要驱动有三点:

- 产品结构升级:800G 高毛利产品在 2025 年贡献主力收入;1.6T 光模块 Q3 开始批量出货、Q4 迅速放量,1.6T 单价显著高于 800G。

- 硅光集成度提升:硅光(SiPh)产品 Q4 出货占比提升,1.6T 硅光毛利率高于 800G EML 方案。

- 规模效应:2025 全年营收同比 +60%,固定成本被快速摊薄;同时主营业务直销模式占 98.69%,渠道成本压缩。

论点③:客户集中度——双刃剑

2025 年报主营构成显示,国外营收占 90.58%(346.4 亿),国内营收仅约 9%。主要客户公开信息显示为英伟达、Google、AWS、Meta、Microsoft 等北美云厂。

正面:北美云厂资本开支正处 AI 算力扩张周期,订单弹性极大,是 2026Q1 +262% 增速的直接来源。

风险:客户高度集中意味着任何一家削减资本开支或自研光模块替代,都会对业绩造成显著冲击。需要持续跟踪北美 Hyperscaler 的 capex 指引。

论点④:分产品/地区/销售模式的真实毛利率

| 2025 年报维度 | 收入 | 占比 | 毛利率 |

|---|---|---|---|

| 光通信收发模块(行业) | 374.6 亿 | 97.95% | 42.61% |

| 国外 | 346.4 亿 | 90.58% | 44.64% |

| 国内(隐含) | 约 36 亿 | 约 9.42% | — |

| 直销 | 377.4 亿 | 98.69% | 42.12% |

有意思的细节:国外毛利率(44.64%)反而高于整体(42.61%)——海外 Hyperscaler 对高规格产品付费意愿更强,新品溢价能力优于国内市场。

论点⑤:未来 3 年盈利预测一致预期

截至 2026-06-11 公开机构盈利预测中值:

| 年度 | 归母净利预测中值 | 同比增长 |

|---|---|---|

| 2026E | 295.1 亿 | +178.3% |

| 2027E | 528.4 亿 | +74.32% |

| 2028E | 751 亿 | +45.30% |

这是公开机构一致预期的中值,可以理解为"市场已隐含预期"。能否兑现取决于:1.6T/3.2T 节奏、北美 Hyperscaler capex 持续度、硅光产品商业化进度。

论点⑥:与新易盛、天孚通信的横向对比

同为光模块 A 股龙头,量级差异显著。详细对比详见 中际旭创 vs 新易盛 子页。

关于"中际旭创股份"与"中际旭创股份有限公司"

用户搜索"中际旭创股份""中际旭创股份有限公司""中际旭创股份股票"时本质都指向同一上市主体——中际旭创股份有限公司(300308),简称中际旭创,是公司在工商登记的全称。在交易所公告、年报、券商研报中通常称"中际旭创"或"中际旭创(300308)"。本页所有财务数据、业绩拐点、毛利率分析均以中际旭创股份有限公司合并报表口径披露。

⚠️ 风险与注意事项

- 客户集中度高:北美 Hyperscaler 资本开支节奏直接决定订单弹性

- 地缘政治风险:出口管制、关税政策可能影响海外业务

- 上游光芯片产能:2025Q4 光芯片产能一度紧张影响生产进度

- 新一代产品迭代风险:3.2T 进度、CPO/共封装方案路线竞争

- 客户自研替代:Google、Meta 等若加速自研光模块可能压缩订单

- 高估值波动:当前 PE(TTM) 约 85.72 倍,业绩兑现节奏不及预期会放大波动