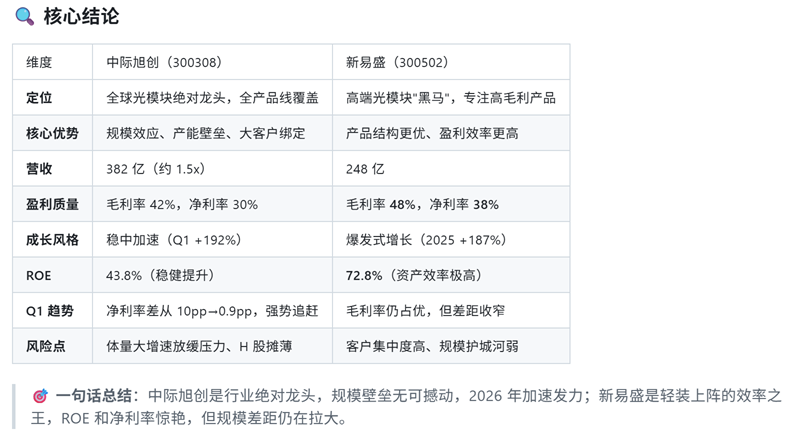

📌 结论前置:同为 A 股光模块头部公司,中际旭创(300308)与新易盛(300502)逻辑同向但量级悬殊——中际旭创 2025 年营收 382.4 亿、归母净利 108 亿、全球出货量第一(市占约 23.4%)、市值约 1.27 万亿;新易盛规模显著小于旭创但弹性更大。本页客观罗列两家硬数据,不替你做选择,投资决策请结合自身情况并咨询持牌专业顾问。

关键数据:4 项硬指标对比

中际旭创总市值

1.281 万亿

2026-06-12

中际旭创 2025 营收

382.4 亿

同比 +60.25%

中际旭创 2025 净利

108 亿

同比 +108.78%

全球光模块市占

约 23.4%

2025 年第 1 位

论点①:业务谁更纯粹?

两家都以光通信收发模块为绝对主业,但纯度有差异:

| 维度 | 中际旭创(300308) | 新易盛(300502) |

|---|---|---|

| 主营业务 | 光通信收发模块 | 光通信收发模块 |

| 主营营收占比 | 97.95% | 主业占比同样高,具体看年报 |

| 子公司核心载体 | 苏州旭创科技(2017 年并购) | 主体即是新易盛本部 |

| 主要客户 | 英伟达 / Google / AWS / Meta / Microsoft | 北美云厂(具体名单详年报) |

| 国外营收占比 | 90.58% | 同样高度依赖海外 |

来源:中际旭创 2025 年报 + 东方财富妙想;新易盛部分数据为公开年报披露口径

论点②:营收与净利量级差距

这是两家差距最显眼的地方。中际旭创 2025 年营收 382 亿,新易盛规模相对小于旭创——不是同一个量级的对手,但在弹性维度上各有所长。

| 财务指标 | 中际旭创(2025 年报) | 中际旭创(2026Q1) |

|---|---|---|

| 营业收入 | 382.4 亿 | 195 亿 |

| 营收同比 | +60.25% | +192.1% |

| 归母净利 | 108 亿 | 57.35 亿 |

| 归母净利同比 | +108.78% | +262.3% |

| 扣非净利 | 107.1 亿 | 57.18 亿 |

中际旭创 2026Q1 单季度营收已经达到 2024 全年的 81.7%,这种增速量级在 A 股蓝筹中极为罕见。

论点③:毛利率对比 — 谁更赚钱?

毛利率是判断两家产品力与定价权的核心指标:

- 中际旭创 2025 毛利率:42.61%(同比 +7.96 pct),海外毛利率 44.64% 高于整体

- 新易盛毛利率:需以新易盛官方年报为准,公开数据可在 EasyClaw 一键拉取

关键洞察:中际旭创海外毛利率(44.64%)高于整体(42.61%),说明北美 Hyperscaler 对高规格产品付费意愿更强。这是规模效应+产品力双重溢价的体现。

论点④:CPO/硅光进度 — 下一代谁先跑出?

CPO(共封装光学)与硅光(SiPh)是光模块下一代关键技术路线。中际旭创 2025 年报披露的进展:

- 1.6T 光模块:Q3 开始批量出货,Q4 迅速放量

- 硅光集成度:SiPh 产品 Q4 出货占比提升,1.6T 硅光毛利率高于 800G EML 方案

- 3.2T 储备:已布局,进度需关注后续季报

新易盛在硅光与 1.6T 节奏上同样在加速跟进,但商业化节奏一般滞后于行业龙头。具体节奏以两家季报为准。

论点⑤:估值对比 — 当前 PE 谁更贵?

截至 2026-06-12 中际旭创 PE(TTM) 约 85.72 倍、PB 约 36.99 倍。

判断估值高低需对比成长性:

- 中际旭创 2026 一致预期 295.1 亿净利对应动态 PE 约 43 倍

- 2027 一致预期 528.4 亿净利对应动态 PE 约 24 倍

- 新易盛 PE 与一致预期请以 EasyClaw 实时拉取为准

论点⑥:风险因素差异

两家共同风险:北美 Hyperscaler capex 周期、客户自研替代、地缘政治、上游光芯片产能。差异化风险:

- 中际旭创:估值更高,业绩兑现节奏不及预期会放大波动

- 新易盛:体量较小,单一客户/单一产品依赖度可能更高

⚠️ 风险与注意事项

- 本页对新易盛的数据为公开口径概述,具体以新易盛官方年报为准

- "对比"不等于"建议",本站不替读者做投资选择

- 两家公司逻辑同向,但风险偏好、估值容忍度、仓位偏好需自行判断

- 光模块景气周期波动可能同时影响两家公司

- 客户自研替代、capex 周期等系统性风险对两家都适用

FAQ:对比常见问题

谁是真正的光模块龙头?

按全球光模块出货量,中际旭创 2023-2025 连续 3 年第一(2025 市占约 23.4%);按 A 股市值,中际旭创 1.27 万亿;按 2025 年营收,旭创 382.4 亿明显领先。中际旭创是当之无愧的全球龙头。

两家公司业务结构有什么本质区别?

两家都以光通信收发模块为绝对主业(占营收 90%+),都重度依赖海外北美云厂客户。差异主要在规模、CPO/硅光商业化进度、客户结构集中度细节。详细对比见正文表格。

投资角度该选谁?

本站不给出选谁的建议。两家逻辑同向(AI 算力光模块景气),具体选谁需结合估值、弹性、客户结构等多因素自行判断,并咨询持牌专业顾问。

在哪能拉两家最新对比数据?

EasyClaw 集成东方财富妙想金融大模型,一句自然语言可对比任意两只 A 股的财务/估值/股东数据,注册解锁全部高级工具。