核心结论

- 动力电池仍是核心基本盘,全球电动化渗透率提升持续驱动需求

- 储能业务2025年营收682亿、占比17%,是未来增量的最大看点

- 技术路线上,全固态电池量产时间窗口预计2027-2030年,宁德时代提前布局

- 主要风险:锂价波动、海外市场壁垒(欧美关税)、竞争格局(比亚迪/LG/松下)

宁德时代的两大业务支柱

理解宁德时代的未来,首先要看清它的业务结构。目前公司营收主要来自两个方向:

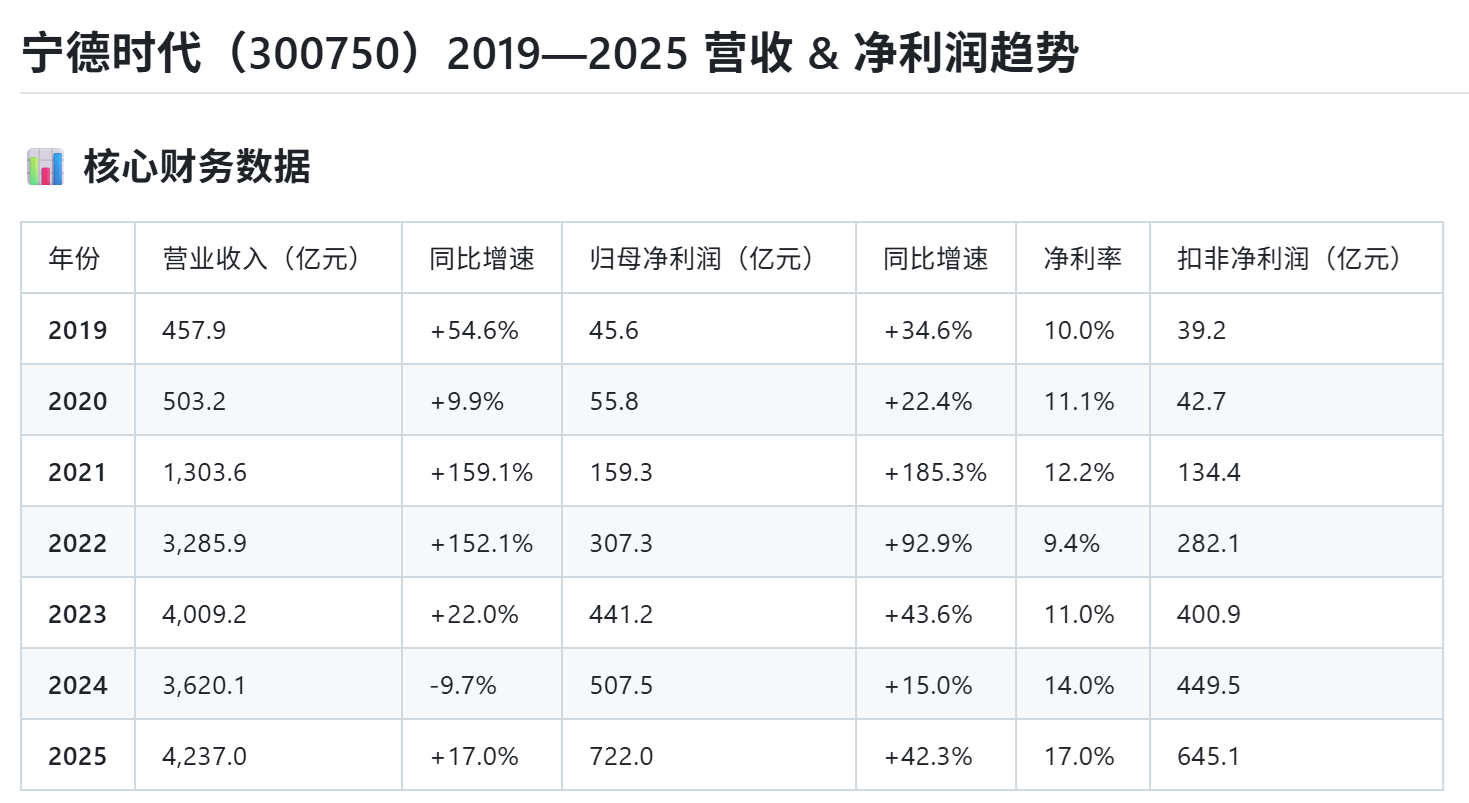

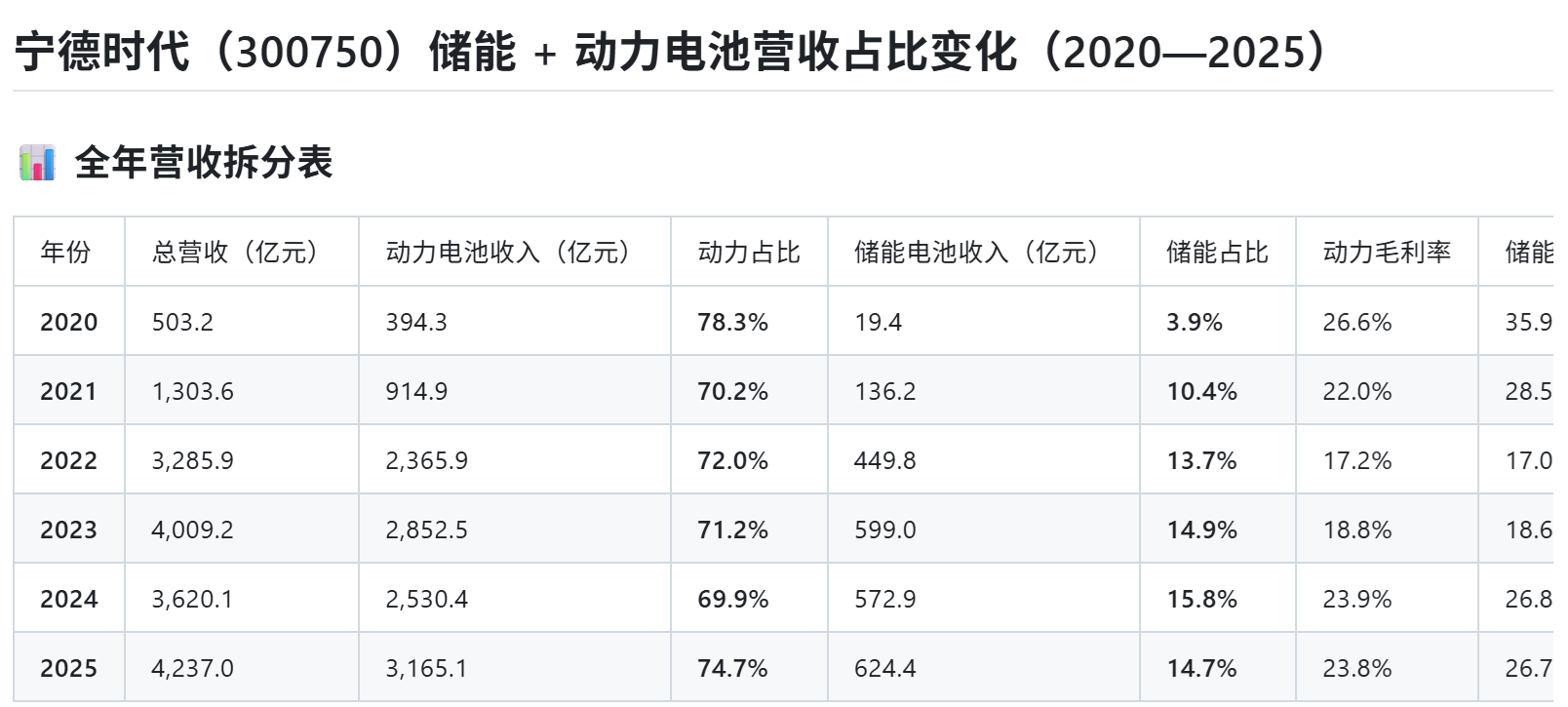

- 动力电池系统:为新能源汽车提供电池,占营收约80%

- 储能系统:为电网、工商业储能提供解决方案,占营收约17%,快速增长中

增长点一:动力电池——全球化加速

全球新能源汽车渗透率仍在持续提升。中国市场渗透率已超过50%,但欧洲、北美、东南亚市场仍处于早期阶段,空间巨大。宁德时代在欧洲已布局德国工厂,在北美通过技术授权与本地车企合作。

未来五年动力电池增长的核心逻辑:

- 全球新能源汽车销量年均增速预计15-20%

- 宁德时代全球市占率约37%(2024年数据),持续巩固第一

- 麒麟电池、神行电池等新品推动ASP(平均售价)提升

增长点二:储能业务——第二增长曲线

储能是宁德时代被市场讨论最多的增长故事。数据说话:

- 2025年储能营收682亿元,同比增速超40%

- 全球储能电池市占率超40%,连续多年第一

- 大型地面电站、工商业储能、家储三条赛道同步推进

- 海外储能市场(美国、澳洲、欧洲)正在快速放量

但需要注意:储能业务的毛利率(约20%)低于动力电池(约25%),规模扩张同时需关注盈利质量。

储能营收(2025)

682亿

同比+40%+

全球储能市占率

40%+

连续多年第一

全球动力电池市占率

37%

2024年数据

储能占总营收

17%

快速提升中

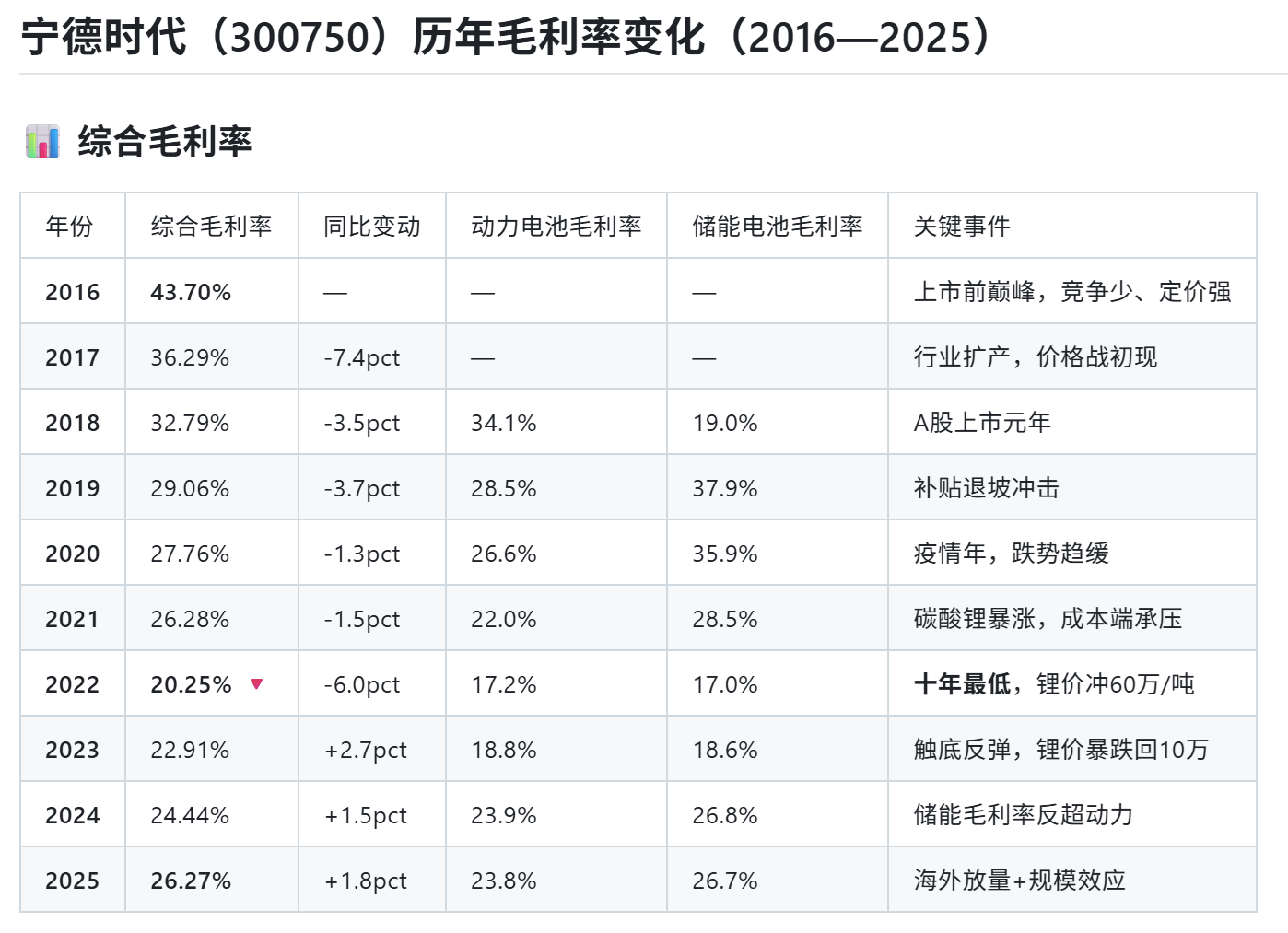

增长点三:技术迭代护城河

宁德时代在技术层面的布局是其竞争壁垒的核心:

- CTP(Cell to Pack)技术:减少零件数量,降低成本,提升能量密度

- 麒麟电池:系统级能量密度255Wh/kg,支持5分钟快充

- 凝聚态电池:半固态路线,能量密度达500Wh/kg,面向高端市场

- 全固态电池:预计2027-2030年具备量产条件,已有专利布局

- 钠离子电池:面向低成本两轮车/储能市场,已量产

未来五年主要风险

看好CATL长期逻辑的同时,也需要正视几个核心风险:

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

| 原材料价格 | 碳酸锂价格波动直接影响毛利率,2022年锂价暴涨就曾压缩利润 | ⚠️ 中高 |

| 海外贸易壁垒 | 欧盟反补贴税、美国IRA法案限制,制约直接出口欧美 | ⚠️ 中高 |

| 竞争加剧 | 比亚迪垂直整合、LG新能源/SK On/松下持续追赶 | ⚠️ 中 |

| 技术路线切换 | 固态电池量产若提前,液态锂电资产可能面临贬值压力 | ⚠️ 中低 |

| 客户集中风险 | 特斯拉、宝马等大客户若自建电池厂,可能影响订单 | ⚠️ 中 |

模拟定投该公司未来5年的收益预测

免费下载EasyClaw

用EasyClaw定投模拟器,输入月投金额和预期年化,算出5年后可能的总收益

结论:储能是真增长,但节奏需要跟踪

公司未来五年的增长逻辑是清晰的:动力电池全球化+储能快速扩张+技术迭代保持壁垒。储能业务从17%占比提升到30%以上的空间是存在的,但实现路径取决于政策补贴、电力市场化改革速度以及海外项目落地情况。

对于长期投资者,建议关注它每季度财报中的储能营收增速和毛利率变化,这两个数据是判断"第二增长曲线"质量的核心指标。

风险提示:本文业务数据来源于公开披露信息和行业报告,预测数据仅为参考。市场环境存在不确定性,实际结果可能与预期存在重大差异。本文不构成任何投资建议,投资有风险,入市需谨慎。

常见问题

宁德时代储能业务规模有多大?

CATL2025年储能系统营收约682亿元,同比增速超过40%,占公司总营收约17%。全球储能电池市占率超过40%,连续多年排名第一。

宁德时代固态电池什么时候量产?

该公司已对外表示凝聚态(半固态)电池已具备量产能力,全固态电池预计2027-2030年具备量产条件。目前仍处于技术验证和降本阶段。

宁德时代海外扩张面临哪些挑战?

主要挑战包括:欧盟对中国电动车及电池的反补贴调查、美国IRA法案对不满足本地化要求的电池补贴限制,以及建设海外工厂的高额资本投入和运营风险。

怎么跟踪宁德时代储能业务进展?

建议关注公司每季度财报中的储能系统分部营收和毛利率,以及每年年报中的海外收入占比变化。这是判断储能增长质量最直接的数据来源。